Consignado CLT vs. outras modalidades de crédito: veja um comparativo completo

Descubra as diferenças entre o consignado CLT e outras modalidades de crédito. Compare taxas, prazos e condições para escolher a melhor!

Quando surge a necessidade de um empréstimo, escolher a modalidade certa pode fazer toda a diferença no seu orçamento. O crédito consignado CLT é uma alternativa com juros reduzidos, mas será que ele é realmente a melhor escolha quando comparado a outras opções. Mas afinal, qual a melhor opção entre Consignado CLT e outras modalidades de crédito? Confira!

Qual é a melhor opção de crédito para você?

A princípio, na hora de escolher um empréstimo, você sabe quais são as diferenças entre as modalidades disponíveis? Saiba que existe uma variedade!

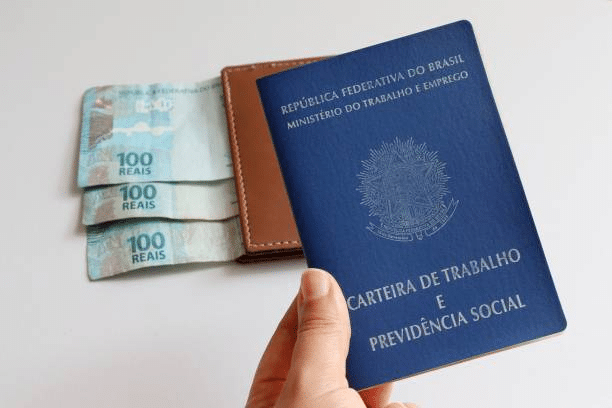

O crédito consignado para trabalhadores com carteira assinada (CLT) é uma das opções mais buscadas, mas como ele se compara a outras formas de crédito, como o pessoal, o rotativo do cartão e o cheque especial?

Como o consignado CLT se compara a outras opções?

Agora que você conhece os principais pontos do consignado CLT, veja como ele se posiciona em relação a outras formas de crédito no conteúdo logo abaixo!

DICAS

Entenda o que é Consignado CLT

Saiba mais detalhes sobre o Consignado CLT e seus benefícios!

QUERO SABER * Você continuará no site atual1. Crédito pessoal

O crédito pessoal é uma das formas mais comuns de empréstimo e pode ser contratado em bancos ou financeiras. Diferente do consignado, ele não exige desconto direto na folha de pagamento, dando mais flexibilidade ao tomador.

Principais diferenças:

- Taxas de juros: mais altas que as do consignado CLT;

- Facilidade de obtenção: disponível para um público mais amplo, sem necessidade de vínculo empregatício;

- Menor impacto no salário mensal: como não há desconto automático, o controle do pagamento fica totalmente com o tomador.

2. Cartão de crédito rotativo

O rotativo do cartão de crédito é utilizado quando o cliente paga apenas uma parte da fatura e deixa o restante para o próximo mês, incidindo juros sobre o valor restante.

Principais diferenças:

- Taxas de juros extremamente altas: uma das opções mais caras do mercado;

- Facilidade de acesso: qualquer pessoa com cartão de crédito pode utilizar;

- Maior risco de endividamento: sem um planejamento adequado, a dívida pode se tornar impagável.

3. Cheque especial

O cheque especial é um limite extra oferecido pelo banco na conta corrente do cliente. Ele pode ser utilizado sem necessidade de contrato prévio, mas os juros são altíssimos.

Principais diferenças:

- Taxas de juros elevadas: geralmente superiores às do cartão de crédito rotativo;

- Facilidade de acesso: basta ter um limite aprovado pelo banco;

- Alto risco financeiro: pode levar a um ciclo de endividamento, pois os juros acumulam rapidamente.

Qual modalidade escolher?

A escolha da melhor modalidade de crédito depende do perfil e da necessidade de cada pessoa.

Se você é trabalhador CLT e busca um crédito com juros baixos e pagamento facilitado, o consignado CLT é uma excelente opção.

No entanto, caso precise de mais flexibilidade ou não tenha vínculo empregatício, o crédito pessoal pode ser uma alternativa.

Por outro lado, evitar o cartão de crédito rotativo e o cheque especial é sempre uma boa estratégia para manter a saúde financeira, já que essas opções costumam ter os juros mais altos do mercado.

O crédito pode ser uma ferramenta valiosa para organização financeira e conquistas pessoais, mas a escolha errada pode resultar em endividamento.

Comparar as modalidades, entender as condições e planejar o pagamento são passos essenciais para tomar decisões mais seguras e vantajosas.

Avalie suas necessidades, considere as opções e escolha a melhor alternativa para o seu momento financeiro. Seguindo essas dicas, você consegue escolher uma opção de acordo com suas necessidades!